聚合支付:开启邮政寄递新“钱”景

聚合支付是指通过技术手段将微信、支付宝、百度钱包、银联等多种支付服务整合于一体,提供一个聚合类型的二维码用于商户收款,具有结算便捷、高效的特性。聚合支付作为提升支付体验、打通商业闭环、服务实体经济的“连接器”,也为邮政寄递提供了一次全面打通商流、信息流、实物流、资金流实现科技迭代、转型升级的颠覆式改造契机。

聚合支付的商业价值

近年来,随着移动互联网的兴起,电子支付为消费者广泛接受,进入蓬勃发展阶段。从最早的支付宝、微信支付开始,发展到银联云闪付、银行APP等,短短几年间,各种非现金支付方式发展火暴,改变了人们日常消费习惯,人们不再需要带现金出门便可通过“电子钱包”完成各种消费付款。

随着支付渠道的增多,聚合支付应运而生,它将各种非现金支付渠道进行融合,通过一个聚合码即可完成多种渠道的收款,更大程度地方便了商家与消费者。2016年,全国聚合支付覆盖的商户为121.3万家,2019年增长到2307万家,年均增幅达到167%。2019年,我国支持移动支付的商户总量在5000万家左右,聚合支付商户的渗透率达到46.1%。

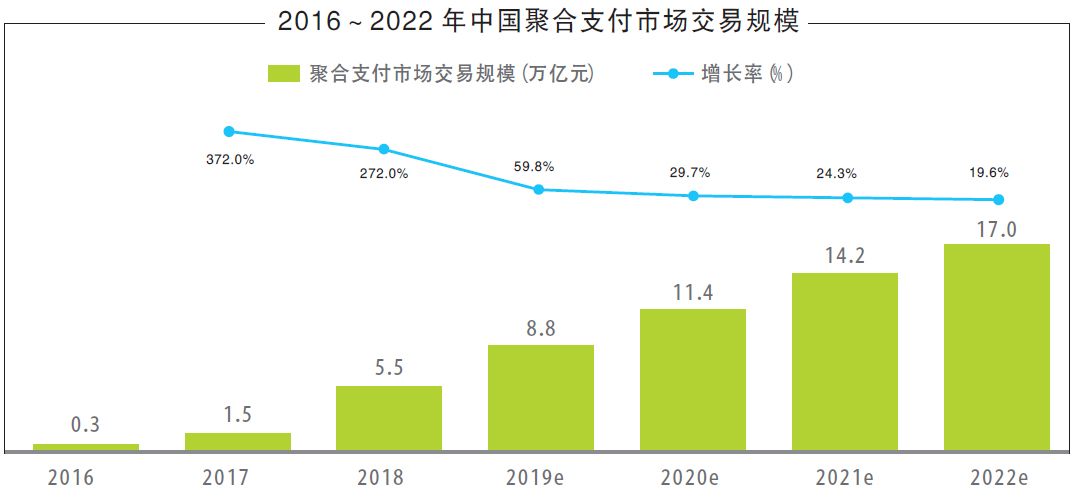

根据艾瑞咨询统计,2019年聚合支付市场交易规模约为8.8万亿元,同比增长59.8%,预计未来该市场的增速将有所回落,但仍能保持较稳定的增长。

聚合支付的加入,改变了传统移动支付的产业链条,一个包括商户、第三方支付机构、聚合支付服务商、清算机构、银行、O2O平台、基础设施服务商和软件服务商的多方共赢的移动支付新的生态链开始形成。聚合支付不仅仅是一次科技迭代和资金路径的整合,其更大的行业价值体现在通过大数据挖掘与客户画像为线下商户进行商业赋能。聚合支付服务商通过聚合码或扫码机具为商户一站式接入各种“电子钱包”,依托微信与支付宝庞大的流量基础,将粉丝运营、会员体系、积分系统、社交广告等营销服务整合到一起,为商户提供精准的整体解决方案,提升商户的获客效果;通过关联APP对商户的日常运营数据进行统计分析,并可视化地呈现给商户经营者。相比于传统的账本记账模式,聚合支付可为众多中小客户的日常运营管理实现数字化升级。

聚合支付为邮政寄递发展赋能

聚合支付具有将来自不同支付主体和支付平台服务商的资金整合于一体的特点,并且能将资金直接转至统一的账户,这为邮政寄递业务资金收取模式迭代提供了可能性。

以邮政标快代收货款业务为例,在信息流上,邮政对外要对接成千上万的不同类型、不同规模的客户,对内要关联5万多个网点、数十万个投递员的实时动态;在资金流上,每年归集业务资金规模上百亿元;在数据衔接上,涉及上亿件邮件的生产信息和商家对账信息。多年来,该业务发展一直依靠基层投递以“收取现金—层层上缴—单机版信息系统—账务人员手工核对”这种密集型劳动、粗放型管理作支撑。

2019年,中国邮政集团有限公司寄递事业部借助集团公司统一支付平台、邮储银行第三方系统、新一代寄递平台等,实施了“投递员PDA聚合扫码(微信/支付宝/银联云闪付)+邮件全环节生产信息要素+银行资金对账+商户结算”整套改造方案,突破性地实现了寄递邮件号、银行商户号、资金流水号动态绑定关系,以聚合支付模式彻底对传统现金模式进行了颠覆式改造。上线一年来,寄递扫码支付使用比例达到81.5%,多个省份超过90%,归集业务资金突破40亿元。

今后,聚合支付将不断加快邮政寄递的科技迭代,提升客户体验,开拓业务新“钱”景。

一是客户体验的迭代。过去,邮政代收货款业务在投递端以收取现金为主,付现找零比较麻烦;业务资金层层上缴,耗费较长在途时间,商户收到货款时通常需要1周甚至2周以上的时间,从收、投两端看客户体验均不佳。

直至聚合支付推出,收、投两端实现了客户体验迭代,产品活力和竞争力重新被激发出来。尤其在疫情防控期间,邮政代收货款、收件人付费两项业务满足了C端无接触付款和B端工作日T+1快速回款的需求,1~6月两项业务增幅超过10%,PDA聚合扫码突破3000万票,产品生命周期被重新拉长,进一步释放出国企品牌安全可靠的优势。

二是多层级中心化向去中心化迭代。在传统现金运作模式下,投递员收取现金回班后,邮件生产信息平衡合拢、账务信息勾挑核对、资金汇总上缴需要各级中心配备业务和财务管理人员,自下而上,层层核对,资金上缴路径至少经历三次银行转账(县到市、市到省、省到总部),由此产生的人工成本和资金成本消耗较大。聚合支付模式下,邮件生产信息通过数万个PDA直达新一代寄递平台数据库,PDA扫码收取业务资金动态归集至寄递事业部总部顶点账户,跳过县、市、省三个层级,极大地节约了人力成本和资金层层转账成本。

三是UV(独立访客)单向引流向多向引流迭代。邮政寄递业务获取客户流量的途径主要有官网、微信小程序、公众号、APP、11183以及邮政网点。聚合支付在PDA的推广使用中,为流量入口带来了更多的可能性。在2020年启动的智能化转型工作中,对PDA扫码支付成功跳转、对邮政小哥好评积分返券等小微需求进行了敏捷开发、循序渐进,这些尝试可有效提升终端客户的复购率。同时,借助邮政协同优势,邮储银行手机银行APP、银联云闪付APP等渠道与EMS系统互为入口,可以实现邮政内部客户资源跳转和数据共享。

聚合支付是发生在中国邮政科技赋能的大背景下,以互联网思维运用大数据、云计算等新技术,由邮政寄递、邮储银行与信息科技共同发起的跨界迭代,是对市场、客户、产品、企业价值链的一次重构。

天下武功唯快不破。立足2020年“黑天鹅”事件频发、商业供应链秩序重新建立的环境,我们要顺势而为,紧紧围绕客户需求快速变化,以客户思维、流量思维、迭代思维,持续创新,精益求精,快速更新,对邮政寄递商业生态进行重新审视与主动探索。 □沈静

聚合支付的商业应用

中国邮政集团有限公司版权所有京ICP备15035540号 京公网安备11010202010949联系我们

京公网安备11010202010949联系我们